R² 量化了模型对数据的拟合程度。在比较模型时,参数更多的模型可以进行更多调整以更贴近数据点,因此其 R² 值几乎总是更高。这多少有些误导性。

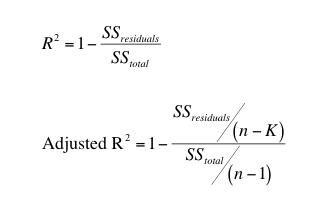

调整后的R²考虑了回归拟合的参数数量,因此可以用于比较参数数量不同的模型。 此处对比了常规 R² 和调整后 R² 的计算公式(SSresiduals 是曲线 Y 值与数据之间偏差的平方和;SStotal 是总体 Y 均值与每个 Y 值之间差异的平方和;n 是数据点数量,K 是拟合参数的数量):

当参数个数(K)大于1时,调整后的R²值总是小于普通R²值。

使用调整后的R²来比较不同模型的拟合效果,虽然优于使用R²(后者绝不应使用),但仍不及使用Prism内置的额外平方和F检验或AICc方法。